Loading!請稍後...

|

|

|

|

|

|

每個人、每個家庭的生活型態、財務狀況都不同,在開始理財規劃之前,建議您先了解自己的特性,擬定理財目標,才能打造完善的理財計劃。當您在作投資決策時,能夠容忍的風險程度是重要的考量因素之一。

您個人的主觀特質會影響風險承受度,每個人對於相同的風險水準會有不同的感受。 因此衡量風險承受度的方式之一,就是您會花多少時間擔心自己的投資,如果您投資後常常憂慮到睡不好覺,那就表示這樣的投資對您而言風險過高了。 個人或家庭的風險承受能力,也和年齡、性別、工作、家庭狀況有直接的關係。此外,理財目標也會影響風險承受度。一般而言,理財目標的彈性愈大,資金需要動用的時間愈久遠(例如退休規劃),愈能承擔高風險。 而理財目標並非是固定不變的,它應當隨著人生階段來調整。建立一個波動性適中的投資組合,將有助您減輕投資發生虧損時的焦慮。在您確定可配置於投資的資產後,便可開始擬定合理的短中長期目標。為了避免因為失業、失能導致收入中斷,建議您準備一筆緊急預備金(約3~6個月的支出額),以應付燃眉之急。 |

|

|

||||||||||||||||||||||||||||||||

| 複利有如財務上的滾雪球效應,當我們在儲蓄帳戶中存錢,不把利息提領出來,這一年的本金與利息相加,併入作為本金,下一年即可產生更多利息。

以獲利完全來自於利息收益的貨幣型基金為例,假設期初投資15,000元在年利率4%的貨幣型基金,您會發現每年的利息總額都在增加,而且每年增加的利息都較前一年多。 |

||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||

| 註:假設所有利息皆轉入再投資,本表僅作為說明複利概念如何運作,並不代表富蘭克林坦伯頓旗下任何貨幣型基金的報酬預估。 | ||||||||||||||||||||||||||||||||

| 如何善用複利的效果累積財富?由於每次投資收益都可作為下次投資的本金,如果年限越長,複利的效果就越明顯。以前述的例子來看,如果繼

續投資至三十年,帳戶價值將達48,651元,光是利息收益就佔了69%。(相較於投資六年,利息收入僅佔21%)

複利的基本原則可適用於任何類型的共同基金,換句話說,年復一年所累積的轉入再投資收益,能夠創造相當大的潛在收益。雖然基金的淨值不一定永 遠上漲,但對於長期投資者來說,複利仍是一個讓財富增值的有效策略。 |

||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||

| 了解複利的運作之後,您一定相當好奇,如果投資5,000元在年報酬率5%的標的上,要花多久時間才能變成10,000元?

72法則是一個相當好用的小幫手,如果您手邊沒有複利表,也不擅使用電腦,需要計算複利報酬時,72法則便可派上用場。雖然它不如查表計算來得 精確,但已經能提供十分接近的概算。 |

||||||||||||||||||||||||||||||||

| 如果想縮短投資年限至一半,該選擇報酬率多少的投資工具呢?可用72/7=10.3%來推算,想要七年後讓本金加倍,年投資報酬率至少要10.3%才行。

利用72法則,可以讓您在作理財規劃時,計算要達到理財目標所需的投資報酬率。當然投資報酬率愈高,風險也較高,此外像股票型基金也無法保證每 年投資報酬率在一定的水準。不過您至少可以列出一些選擇清單,進一步篩選適合的投資工具。 |

||||||||||||||||||||||||||||||||

| 在通貨膨脹期間,商品價格普遍上揚,購買力降低,因此如要維持原來的消費水準,開銷一定會增加。 通貨膨脹的影響因人而異,對於一年3%的通貨膨脹,一般人很難察覺,但是如果將時間拉長至二十五年,就可明顯感受到通膨的危害。 |

||||||||||||||||||||

|

||||||||||||||||||||

| 以3%通貨膨脹率來計算,十五年後100元僅剩下64元的價值,對於依賴固定收益投資工具的退休族影響尤其大。 | ||||||||||||||||||||

| 如何保障投資組合不受到通貨膨脹的危害? 您可以及早開始投資,藉由複利的力量來對抗通貨膨脹;在選擇投資標的時,仔細評估過去的績效是否能夠擊敗通貨膨脹,也是相當重要的。 | ||||||||||||||||||||

| 當您開始投資,直到您需要動用這筆錢的期間,就是您的理財時間表。在理財規劃中,預計何時動用這筆資產會影響到投資工具的選擇。 | ||||

| 例如:為子女儲備大學教育基金 | ||||

|

||||

|

||||

|

越早開始投資越能享受到複利的好處 因為您將會有足夠的時間讓投資成長,同時因為您的收入會持續增加,負擔也不會過重。 舉個例子來說,甲乙兩人都是每月投資5000元,如果以5%的報酬率來計算,甲可以拿到2,055,168元,乙為1,896,734,二者相差158,434,遠高於兩年的投資本金,複利的效果可見一斑。 |

|

資產配置是一個非常基本的觀念,但對於長期投資的成敗卻具有關鍵影響力。根據財務分析師期刊(Financial Analysts Journal)的驗證,長期投資的報

酬中,總計90%來自均衡的資產配置。所以,一個完善的資產配置投資計畫,能夠讓您朝著投資目標邁進時,面對各種市場環境變化都能穩健獲利。

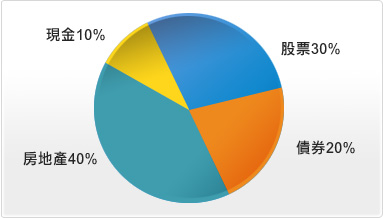

什麼是資產配置呢? 簡單說來,資產配置就是投資者因應個別的情況和投資目標,將資金分別投資在不同種類的資產上,如股票、債券、房地產及現金 等,經由長期持有與持續投資來降低風險,以達到預設的報酬率的一種投資組合策略。 |

|

|

| 資產配置策略之所以有效,是由於不同類別的資產其屬性也不同,例如:股票收益著重成長性,債券收益著重穩定性,而股票的風險較債券為高。此外在相同的市場環境下,不同類別的資產也會有不同的績效表現。於投資組合中配置不同屬性的資產,可將風險降低至可接受的範圍。

資產配置的比例因人而異,您可依照自己的年齡、投資屬性、市場狀況、投資目標、投資計畫的時限與可承受的風險來做規劃。例如:追求保本或穩定收益的投資人,投資組合比例應該以債券為主。如果規劃的投資時限長達十年以上,則投資組合可較為積極,股票比例可高於債券。 此外許多專業投資顧問也建議,在規劃資產配置時,可以年齡作為投資組合中安全性投資工具的比例。如投資者年齡為30歲,可將30% 的投資配置在債券及現金,隨著年齡增長,安全性投資工具的比例也應該增加。 決定好各類型資產的配置比例後,即可進一步將同類型資產分配到不同的投資標的物。如:股票有大型股、小型股、成長型與價值型股票、國外股票,債券則有政府債券、金融債券與公司債券等。 |

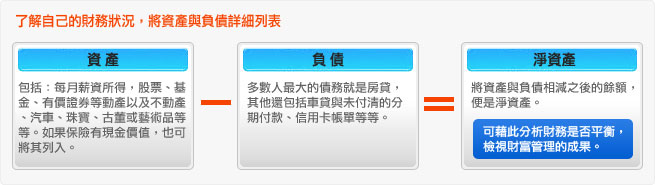

| 由於理財計劃會隨著您所處人生階段而調整,因此定期了解自身的財務狀況是十分必要的。尤其是外在經濟環境的變動,如物價、房價、所得的變化,都會影響個人或家庭的財富分配,定期的財務體檢將有助您隨時調整及應變。 |

|

|

為了要確定每月可投入的投資金額,接下來必須要看看您的個人收支狀況。收入除了薪水之外,也包括像贍養費、社會福利金或租金、以及投資

所帶來的利息與配息收入。由於每月的結存金額是投資或儲蓄的主要來源,確實掌握每個月的現金流量,同時找出開源節流的方向,是增加孳息資產的不二法門。

藉由定期的財務體檢,能夠讓您隨時了解自身的財務狀況,也可適時地依照大環境的變化和理財目標的更換來修正理財計劃,讓您的資產發揮最大的效益。 |