| | 債券其實就是一種借據,發行者為公司企業、政府或是政府旗下機構,而投資人購買債券,就等於是借了一筆本金給發行者,發行者則承諾在債券到期日時,將本金歸還給投資人,同時在這借款期間,發行者必須按期付利息給投資人。通常,支付利息的利率水準是固定的票面利率,這就是為什麼債券常常被稱為固定收益投資工具(fixed income investments)。 |

|

|

|

| 債券投資的報酬包含兩部分: | 1. 定期發放的固定利息收益 | 債券投資人在債券到期時,將可收回借出的本金,而在債券到期前,債券投資人還可以定期地收到固定的利息收入(定期通常是每半年)。比較特別的是零息債券,零息債券雖然沒有定期發放利息給投資人,但是零息債券是以低於票面價格的方式折價發行,到了到期日,則是以票面價格的金額,將本金歸還給投資者。愈接近到期日,零息債券的市場價格也愈來愈高。折價發行的價差,等同於零息債券提供給投資人的利息。而穩定的利息收益,也是債券最具有吸引力的地方。

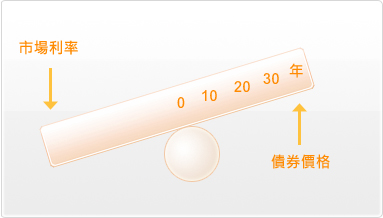

| | 2. 潛在的債券價格上揚的資本利得 | | 債券若持有至到期日為止,投資人將可收回原先債券投資本金,再加上債券發行期間提供的固定配息收入,使得債券投資顯得相當穩當。不過,如果投資人要提前賣出債券,債券的市場價格則會有波動,在到期日之前賣出債券,債券價格或有漲跌,將會產生資本利得或損失。一般來說,當市場利率水準下滑時,債券的價值與價格會上揚。因此若要提前賣出債券,基金經理人或是投資人,則要研判市場狀況,尤其在景氣溫和以及通膨壓力輕微時,市場利率普遍較低,此時債券價格通常上揚,為賺取債券資本利得的好時機。 |

|

|

|

|

|

| 債信的評等是由評等機構例如穆迪與標準普爾,評估債券發行者目前財務狀況以及未來支付本息的能力所評定(如下表)。一般來說,評等較低的債券發行者需要支付較高的票面利率來吸引投資人,並作為投資者承擔額外風險所應獲得的補償。

| | | 債券品質的分類| 穆迪〈Moody's〉 | 標準普爾〈S&P〉 | 定義 | | Aaa | AAA | 品質極佳 | 可投資等級債券 | | Aa | AA | 品質佳 | | A | A | 品質優於平均 | | Baa | BBB | 品質中等 | | Ba | BB | 有些投機成分 | 投機等級債券 | | B | B | 投機品質 | | Caa | CCC | 品質不佳 | | Ca | CC | 高度投機品質 | | C | C | 接近違約品質 | | - | D | 倒帳等級 |

|

|

|

|

|

| | 美國財政部公債 | 財政部公債被視為最安全的債務工具,因為這些公債係由美國政府的信用作為完全擔保,定期支付本金與利息。種類有:

|  | | 美國政府機構債券 | | 由美國聯邦政府所擁有、擔保或資助之大型機構所發行的債券稱為美國政府機構債券。最常見的機構債券為抵押貸款收入移轉證券(mortgage pass-through securities),例如由政府國家房地產抵押協會(Government National Mortgage Association,簡稱GNMA)所發行的移轉證券、聯邦國家房地產抵押協會(Federal National Mortgage Association,簡稱FNMA)所發行的移轉證券,或聯邦住宅貸款抵押公司(Federal Home Loan Mortgage Corporation,簡稱FreddieMae)所發行的移轉證券。 機構債券之發行目的在於籌措以下特定機構計劃之所需經費:房地產抵押貸款、升學貸款、自然資源保護計劃。在這些機構當中,只有GNMA是由美國政府提供完全信用保證;而FNMA和Freddie Mae則是以機構本身向美國財政部融資的權利作為擔保,保障相對較弱。至於其他種類的政府機構債券也可能為非政府擔保的債券。因為GNMA債券有美國政府擔保按時支付本金與利息,佔美國債券市場規模的比重也有日益增加趨勢,足見房地產抵押債的重要性。以下就GNMA債券發行與運作為您做簡單的說明: |  | | 地方公債 | | 地方公債(Municipal Bonds)是州立和地方政府、所屬機構為了籌措各項公共事業所需經費而發行的債務證券。地方公債又可稱為免稅(tax- exemptor tax-free)債券。地方公債的利息所得通常免課正常的聯邦所得稅。在發行期間,地方公債的利息所得通常也免課州稅和地方稅。地方公債所提供的稅前收益通常低於應稅的債券。然而,地方公債的稅後收益通常高於一般債券;因此,投資人的適用稅率愈高,地方公債的節稅效果也愈顯著。州、市、郡及其所屬機構發行地方公債的目的:籌措各項公共工程所需經費,如:學校、高速公路、運動場、污水處理系統、橋樑等或籌措機構的營運經費。 | | 公司債 | | 企業可透過發行公司債,來籌措擴充產能或設備更新等計劃所需的資金、支付營運費用、籌措併購或其他企業結構改變所需的資金。公司債的到期日不一而足,可能介於1年-40年之間。雖公司債與政府公債相似,具有半年或一年付息、以及到期償還本金的特性,但由於公司債為企業發行,其違約風險,一般而言較政府公債為高,且其走勢受企業獲利與股價影響,因此票面利率一般而言也較政府債券高。 | | 美國以外的政府債與新興市場債券 | | 投資新興市場的風險就是金融市場的變動幅度比工業國家大許多,而想要將風險降到最低,在介入新興國家固定收益市場時,就必須選擇投資於拉丁美洲、東歐及亞洲為主的新興國家政府在海外發行的美元計價且固定票面利率的境外美元債券或布萊迪債券,這些特性可使得新興國家固定收益型基金不受到新興市場國內匯率以及利率波動的影響且債信評等較佳。 雖然新興國家債券市場價格波動較工業國家債市大,但票面利率也較高;此外,在景氣復甦的時候,新興國家政府債有機會隨著債信等級獲得調升而產生資本利得的獲利空間。 |

|

|

|

|

| | 目前較被重視的海外債券,主要可以分為四類: |

| 1. 歐美工業國家的政府公債基金: |

| 此類基金以美國政府債券型基金為主,規模最大,風險也最低。由於美國債市佔全球規模的一半,流動性佳,政府債的債性評等高,價格波動較小,因此適合保守型投資人,配息收益也較一般定存高。 |

| |

| 2. 高收益公司債基金: |

| 信用評等低於標準普爾信評公司「BBB級」的公司債即為高收益公司債。其還本付息的能力相對較差,故須以較高的票面利率來吸引買家。高收益公司債市場規模以美國為最大,發展也最成熟。由於高收益債券具備票息較高的特性,易受機構法人的青睞,例如退休基金、共同基金等,特別是有固定現金流需求的保險公司,亦為該市場的主要投資者之一。 |

| |

| 3. 高票面利率的新興國家固定收益型基金: |

| 雖然新興國家債券波動較一般工業國家政府公債為大,但票面利率也較一般工業國家政府債券高出一到兩倍以上,因此較適合風險承受度較高的投資人。而隨著新興國家政經情勢越趨穩定,債信評等有機會進一步被提昇,新興國家債券的長期投資前景仍樂觀。 |

| |

| 4. 全球政府債券與公司債都投資的全球政府債券型基金: |

| 當然,如果投資人不喜歡集中風險於公司債券或是新興國家債券,但又想享受高配息收益,可以選擇各類債券皆適當投資的全球政府債券型基金,投資組合中將會有工業國家政府債券來平衡風險,也有高收益的公司債或新興國家債券可以提高利息收益。 |

|

|

|

|

|

|

|

| | 貨幣政策 |

| 由於市場利率走向決定債券價格的漲跌,因此,影響利率走勢的因素也是影響債券價格波動的因素。那麼,影響市場指標利率走勢的因素有哪些呢?主要就是通膨狀況以及經濟景氣走向。 如果景氣過熱,物價水準上揚,央行一般會採取較為緊縮的貨幣政策,使利率走高,而利率走高,表示未來發行的債券票面利率會升高,因此如果手上持有過去發行的較低票面利率的債券想要拋售的話,次級市場的價格就會走低(但是如果持有到到期,投資人還是可以按時領回本息,只是共同基金會每天將債券價格的「市價」反映在基金淨值上)。另一方面,如果景氣不佳,央行通常會採取較為寬鬆的貨幣政策,引導利率下降,利率下降,表示手上持有過去發行的較高票面利率的債券十分具有吸引力,次級市場的報價也會走高。 |

| |

| 供需面 |

| 債券的供給需求也會影響債券價格波動。當股市表現不佳的時候,資金由股市流向債市避險,債券價格也因此上揚。而以供給面來看,當政府減少債券的發行,也會使得公債價格因物以稀為貴而被推升。 |

| |

| 利 差 |

| 利差的變化也是影響債券價格的重要因素。 什麼是利差呢? |

| 簡單的說,就是承擔高於最低風險公債(一般以到期日相當的美國公債為指標),而可多獲得的報酬,也可說是「風險貼水」。根據發行者的債信品質,會有不同的利差水準,債信品質越高的債券,利差越小、票面利息較低,因為風險也較低;債信品質較差的債券,利差較大、票面利息較高,但需要承擔較大的風險。 |

利差的變化如何影響債券價格呢? |

| 當債券的投資風險降低,例如債信獲得調升,債券的利差就會縮小,推升債券價格上揚;而當債券的投資風險升高,例如債信品質下降,利差就會擴大,債券價格則會下跌。由此可見,利差的變化反映目前投資該債券的風險貼水,也是影響債券價格變動的因素。 |

| |

| 匯 率 |

| 債券計價幣別的升貶也會影響債券的價格。如果計價幣別走強,也會帶動債券價格水漲船高,如果計價幣別的流動性較差、波動幅度較大、有貶值的壓力等,也會影響債券價格,因此,通常以美元債券的表現較穩定。 |

|

|

|

|