2017第一季市場展望

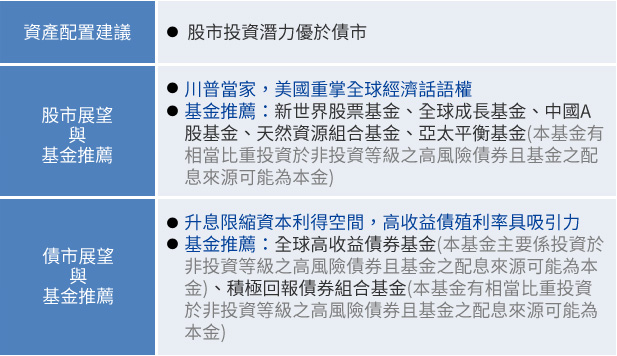

川普當家,美國重掌全球經濟話語權

美國經濟體質傲視全球,政策加持受惠產業多,在全球股票型基金扮演重要角色,除了美國經濟規模占比較高,美國企業創新能力也是吸引資金青睞之因,川普上任新政加持下,估計能源、金融類股可望受惠監管鬆綁而有成長空間,另外,減稅政策鼓勵企業資金回流,對於前一波進入回檔的科技、醫療產業族群來說,正是提供一股補漲動能,現階段將是投資美國的好時機。

股市展望

全球市場在第一季的風向球又是如何?快來看看!

-

美國

財政擴張帶動全球經濟加速成長

歐美經濟基本面轉好,可望抵銷政策與大選的不確定性,預估2017年維持穩健增長。

美國準總統川普提出10年1兆美元基礎建設願景,並主張將企業稅降至15%;美國企業營收可望逐季攀升,企業減稅將更直接挹注獲利表現。 -

歐洲

由超低利時代回調至合理水準

通膨預期將逐步回溫,歐洲央行再寬鬆力度有限,超低利時代將回調至合理水準。 -

新興市場

2017年成熟市場穩健成長,新興市場走出谷底

新興市場基本面改善,伴隨原物料價格回升,及企業營收改善,經濟走出谷底。 -

亞洲

重拾出口動能

隨全球經濟復甦,亞洲地區出口動能歷經2年衰退後,重拾出口動能。

基礎建設與PPP也是推動中國2017年經濟成長的關鍵。

日銀9月QE政策率先轉向,新增保持10年期公債殖利率在0%左右的政策目標。

-

美國

財政擴張帶動全球經濟加速成長

歐美經濟基本面轉好,可望抵銷政策與大選的不確定性,預估2017年維持穩健增長。

美國準總統川普提出10年1兆美元基礎建設願景,並主張將企業稅降至15%;美國企業營收可望逐季攀升,企業減稅將更直接挹注獲利表現。 -

歐洲

由超低利時代回調至合理水準

通膨預期將逐步回溫,歐洲央行再寬鬆力度有限,超低利時代將回調至合理水準。 -

新興市場

2017年成熟市場穩健成長,新興市場走出谷底

新興市場基本面改善,伴隨原物料價格回升,及企業營收改善,經濟走出谷底。 -

亞洲

重拾出口動能

隨全球經濟復甦,亞洲地區出口動能歷經2年衰退後,重拾出口動能。

基礎建設與PPP也是推動中國2017年經濟成長的關鍵。

日銀9月QE政策率先轉向,新增保持10年期公債殖利率在0%左右的政策目標。

資料來源:富蘭克林華美投信

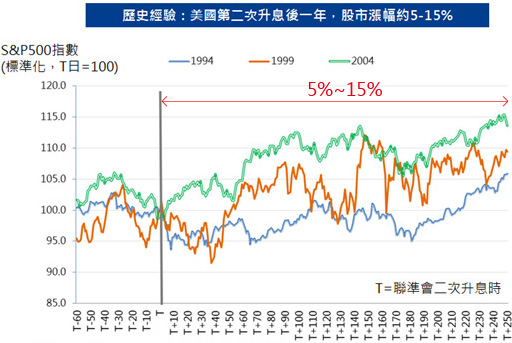

佈局時刻到

二次升息確認「景氣擴張」,股市漲勢可期

升息前後的市場修正,可視為布局時點

升息前後的市場修正,可視為布局時點

債市展望

債券市場展望

留意利率風險,掌握低存續期+低公債相關性+高票息策略

留意利率風險,掌握低存續期+低公債相關性+高票息策略

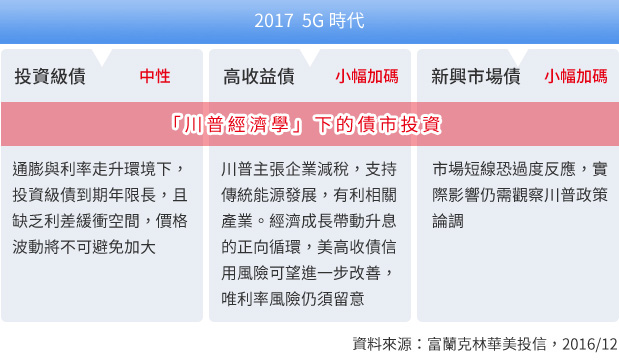

FED升息態度明確,市場研判2017年全球景氣可望擺脫低成長、低通膨與低利率的三低環境,進入成長轉強、通膨增溫及利率上揚環境,長期來看,仍有利資金流入股市及利差型債市,有助於美國高收益債市表現增溫。債市投資將著重配息收益,建議掌握較不受基準利率影響之低存續期、高票息債種。

| 2017 5G 時代「川普經濟學」下的債市投資 | ||

|---|---|---|

| 投資級債 | 中性 | 通膨與利率走升環境下,投資級債到期年限長,且缺乏利差緩衝空間,價格波動將不可避免加大 |

| 高收益債 | 小幅加碼 | 川普主張企業減稅,支持傳統能源發展,有利相關產業。經濟成長帶動升息的正向循環,美高收信用風險可望進一步改善,唯利率風險仍須留意 |

| 新興市場債 | 小幅加碼 | 市場短線恐過度反應,實際影響仍需觀察川普政策論調 |

一分鐘聚焦

其實只要留意以下川普時代的政策,就不難從中找出投資機會。 美股:川普概念股有望繼續勝出。看好具競爭力的科技、及受惠川普政策的金融、能源、工業產業。

| 川普政策及受益產業 | ||

|---|---|---|

| 移民政策 | 政策要點 |

|

| 受益產業 |

|

|

| 貿易政策 | 政策要點 |

|

| 受益產業 |

|

|

| 外交政策 | 政策要點 |

|

| 受益產業 |

|

|

| 財政政策 | 政策要點 |

|

| 受益產業 |

|

|

| 減稅政策 | 政策要點 |

|

| 受益產業 |

|

|

投資總複習

| 資產配置建議 |

|

| 股市展望與基金推薦 |

|

| 債市展望與基金推薦 |

|