- 從人性角度出發-目標日期基金搞定退休理財煩惱

- 2019/05/24

- 分享

為什麼全民退休投資專案獨厚"目標日期基金"呢?原因很簡單,目標日期基金能克服人性弱點,讓退休理財變的簡單化、自動化,即使完全沒有理財經驗,也能輕鬆上手投資。

誰說投資一定要看市場,懂進出?

從人性角度出發-目標日期基金搞定退休理財煩惱

以推廣退休準備為宗旨、具實驗性質的全民退休投資專案已經熱鬧登場,大家在看熱鬧之餘,有沒有想過,國內已核備的基金有上千檔,其中更不乏許多人氣基金,為什麼全民退休投資專案獨厚"目標日期基金"呢?原因很簡單,目標日期基金能克服人性弱點,讓退休理財變的簡單化、自動化,即使完全沒有理財經驗,也能輕鬆上手投資。

依人生周期配置,輕鬆解決退休理財煩惱

如果您沒有理財經驗,準備退休金的最大困擾就是不知道從何開始;如果您有理財經驗,準備退休金最大的難題就是無法克服人性弱點,做好長期投資。

目標日期基金與一般共同基金的最大差別在於,目標日期基金是模擬人生階段,基金經理人會依不同階段的風險承受與收益需求特性,主動調整資產配置。操作上,一開始風險性資產的比重較高,目的在追求資產增值;隨著目標日期接近,逐漸降低風險性資產比重並增加固定收益資產,藉由降低風險來追求資產累積與保值。

為了方便民眾選擇,目標日期基金會根據投資年限到達的時間命名,您只要依自己的退休時間,選擇日期最接近的基金即可。假設阿富想在2045年退休,就選目標2047組合基金;如果阿蘭想在10年後退休,就可以選10年內到達的目標2027組合基金*,簡單又直接!

全球退休金制度都愛目標日期基金

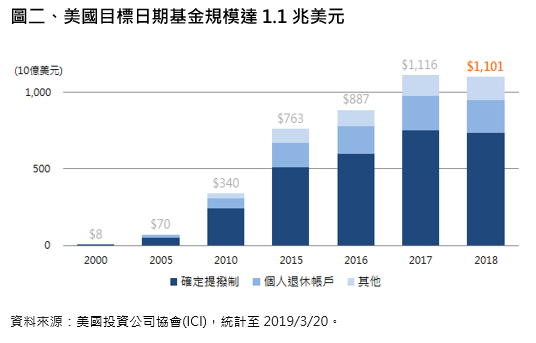

由於目標日期基金會依到期時間遠近自動調整資產配置,愈接近到期日愈保守,投資人不用自己轉換,因此一直是各國退休金制度的熱門商品,包括美國、香港、英國等國都將"目標日期基金"做為預設基金選項。也就是說,當企業員工或民眾不知道該如何做選擇時,都是直接投資這類型基金,以美國高達1.1兆美元的目標日期基金規模為例,退休金用途(個人退休儲蓄帳戶+確定提撥制)便占了近9成(資料來源:美國投資公司協會,截至2018年年底) 。

想準備退休金?國內優質目標日期基金報您知!

雖然國內退休金制度尚未開放自選方案,但想仿效國際退休金作法的民眾也不用太扼腕,富蘭克林華美投信早在2017年就領先推出「富蘭克林華美退休傘型基金」,一次提供目標2027組合基金、目標2037組合基金、目標2047組合基金等三檔不同年期的子基金,滿足各年齡層退休準備需求。

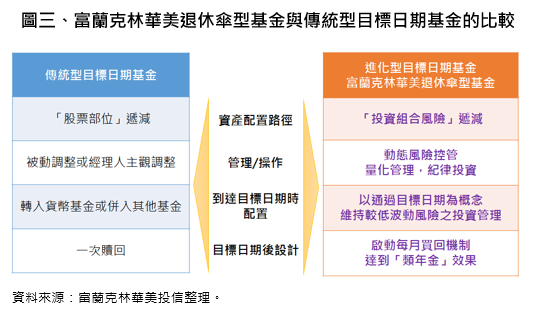

考量退休金準備過程中,最害怕的就是屆齡退休時剛好遇到金融危機或市況低迷,辛苦累積的退休金資產大幅縮水,富蘭克林華美退休傘型基金比一般傳統目標日期基金更多了「類年金」的獨創設計,三檔子基金在達到目標日期後可選擇一次領回或啟動十年期每月買回機制,不僅可提供每月現金流,還可以避免資產全數贖在低點。

想準備退休金卻不知如何開始嗎?富蘭克林華美退休傘型基金提供您一個簡單的選擇,只要決定好退休時間,選定日期相近的目標日期基金持續投入即可,既不用煩惱何時買進、何時贖回,也不用搞懂各類型基金的差別;對於沒有雄厚資金或年輕上班族人而言,更可以透過定期定額投資,在年輕時先追求資產增值,臨近退休時再調整為保守的配置。

*投資人僅可申購符合其風險承受度之基金產品。

註:富蘭克林華美退休傘型基金不受存款保險、保險安定基金或其他相關保障機制之保障。

【富蘭克林華美投信獨立經營管理】本基金之三檔子基金達目標日期起至存續期間屆滿,受益人授權經理公司於定期買回日,依信託契約之約定,計算定期買回價金,並辦理定期買回。除定期買回日外,受益人得依需要隨時自行辦理買回申請。投資人僅可申購符合其風險承受度之基金產品。本基金不受存款保險、保險安定基金或其他相關保障機制之保障。本基金經金融監督管理委員會同意生效,惟不表示本基金絕無風險,本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱本基金之公開說明書。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。