- A股漲勢稍歇,先停看聽後市走得更健康

- 2019/03/28

- 分享

近期A股修正料為市場漲多回檔,且現況正面利多仍在,包含人民幣匯率回穩、中美貿易談判等都有望釋出正面消息。待市場消化近日較不佳之財報數據後,A股有望於下一季重回上漲格局。

富蘭克林華美中國A股基金快訊

A股漲勢稍歇,先停看聽後市走得更健康

遭逢美股劇烈震盪,及中國業績年報和季報表現不佳、北上資金連續流出等不利因素使近期A股賣壓較大。然而北上資金連續5日淨流出後,終於3/26恢復淨流入,近期修正料為市場漲多回檔,且現況正面利多仍在,包含人民幣匯率回穩、3/28~29美國貿易代表赴北京進行談判、4月初劉鶴將再赴美磋商等都有望再釋出正面消息激勵股市。待市場消化近日較不佳之財報數據後,A股有望於下一季重回上漲格局。

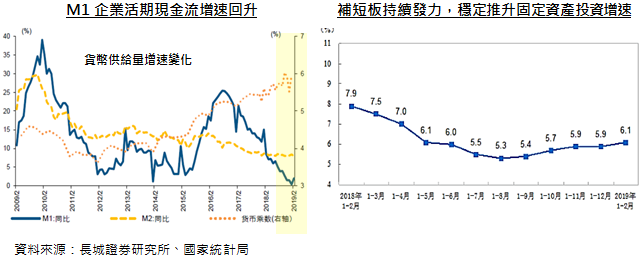

企業活期現金增速底部回升,固定資本支出增速穩健成長

2月M1活期現金增速難得回升,年化增長2%,較上月增速高出1.6%,顯示企業活期現金流可能出現改善,購買力或投資意願提高,有望成為經濟或股市續航的動力來源;1-2月全國固定投資年增長6.1%,固定投資大致維持平穩增長,可見去年補短板政策持續發力,帶動地方基礎設施投資,而民間製造業投資也呈穩定增長態勢。

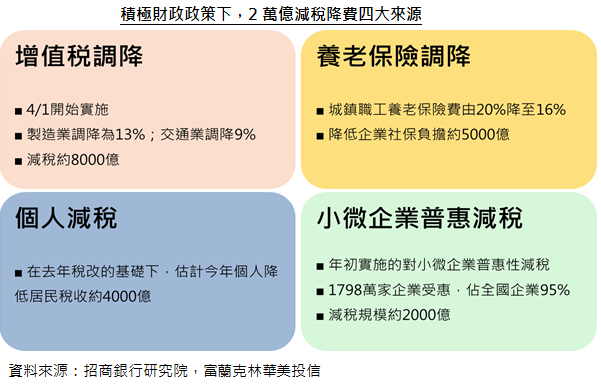

減稅降費2萬億,提供企業餘裕進行創新或轉型

中國政府減稅降費幅度超過市場預期,並下調GDP成長目標在6~6.5%範圍,提高經濟下行容忍度,除了讓企業穩定成長,並給予更多餘裕追求研發創新、經濟轉型等高質量發展機會。

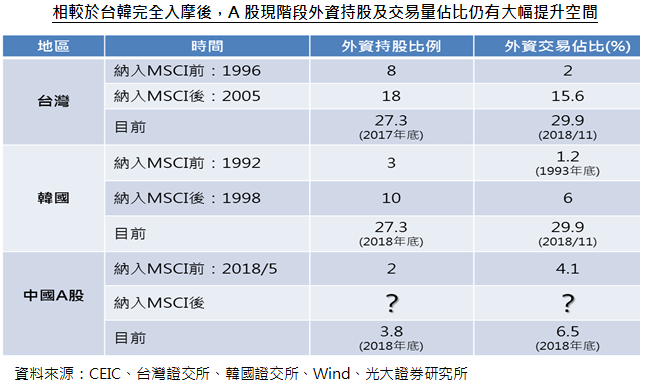

政策走向對外開放,借鏡台韓經驗,外資於A股佔比仍有大幅成長空間

外資近期雖流入趨緩,但兩會後政策擴大開放目標明確,外資長線流入A股為大趨勢,今年以來外資不僅佔整體A股交易量顯著提升,甚至佔部分個股的交易量比重已提高至3成,對市場的影響力不容小覷。借鏡台韓市場開放經驗,外資於中國A股持股或交易量佔比分別有10倍/5倍的成長空間,隨著MSCI將擴大納A股入指比重,將延續助攻A股上漲行情。

富蘭克林華美中國A股基金

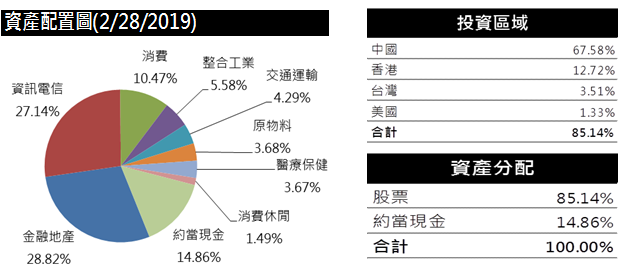

產業配置及績效說明:

本基金目前配置以金融、資訊、核心消費為主,亦為近期帶來正貢獻之來源。半導體產業因美股回跌而呈現跟跌,該產業持股將視市場情況進行調整。因去年第四季季報及年報公佈,不佳之財報數據雖已預期但仍可能造成信心面的衝擊,3月底前大盤較為震盪,待消化不利因素後4月渴望重回上行軌道。

經理人看法及投資方向:

上證指數今年以來其中以資訊、電信產業表現最佳,然A股漲勢過快之產業,近期回檔幅度也較大,資訊、電信已部分獲利且後續將視情況減持,資金將轉向佈局消費、醫療產業等之前漲幅落後之個股,另外看好中國保險業仍處發展階段,未來深具藍海市場潛力,亦會逐漸增持保險業配置。

截至2月底配置:

經理人簡介:

本基金自108年2月20日改由新經理人沈宏達接任,經理人亦已於2月底完成投資組合調整

【富蘭克林華美投信獨立經營管理】本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險,本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱本基金之公開說明書。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。

本基金主要投資於中國大陸境內之有價證券,雖以分散風險並積極追求長期之投資利得為目標;惟風險無法因分散投資而完全消除,投資人應注意本基金可能產生之風險包括流動性不足風險、市場風險(含國內外政經情勢、兩岸關係之互動、未來發展或法規之變動等)、類股過度集中、產業景氣循環變動等風險,或可能因受益人大量買回,致延遲給付買回價款,遇前述風險時,本基金之淨資產價值可能因此產生波動。另中國大陸為外匯管制市場,資金匯出匯入之限制,或新臺幣兌換人民幣之限制,而可能有匯率相關風險。

基於經理公司申請獲得大陸地區合格境外機構投資者之額度及大陸地區相關規定之特定因素,本基金保留婉拒申購或暫停買回之權利。

本基金以多幣別計價,如投資人以其他非本基金計價幣別之貨幣換匯後投資本基金者,須自行承擔匯率變動之風險,當本基金計價幣別相對其他貨幣貶值時,將產生匯兌損失,因投資人與銀行進行外匯交易有買價與賣價之差異,投資人進行換匯時須承擔買賣價差,此價差依各報價而定,此外,投資人尚須承擔匯款費用,且外幣匯款費用可能高於新臺幣匯款費用,投資人亦須留意外幣匯款到達時點可能因受款行作業時間而遞延。此外,本基金設有人民幣計價之受益權單位,鑒於人民幣匯兌仍受管制,大陸地區之外匯管制及資金調度限制均可能影響本基金之流動性,投資人應審慎評估。