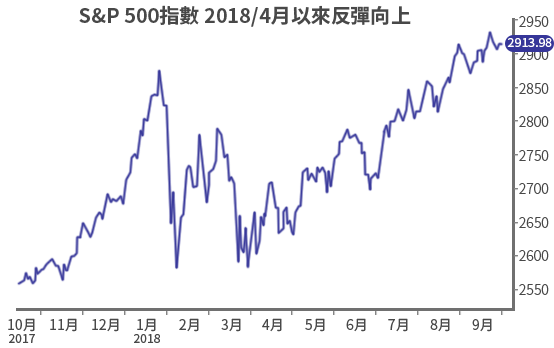

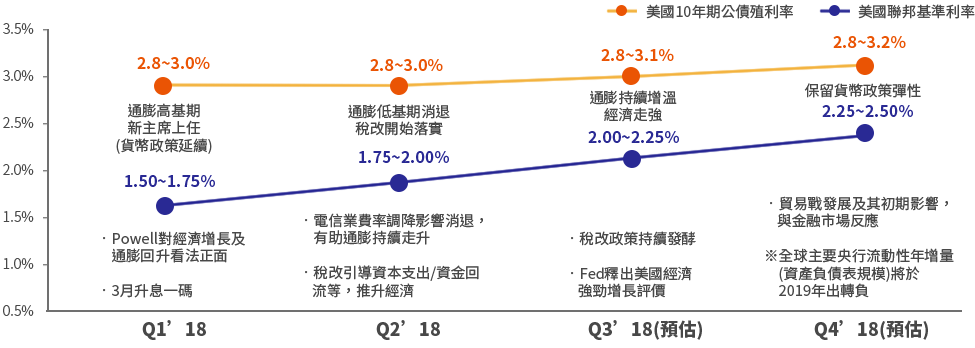

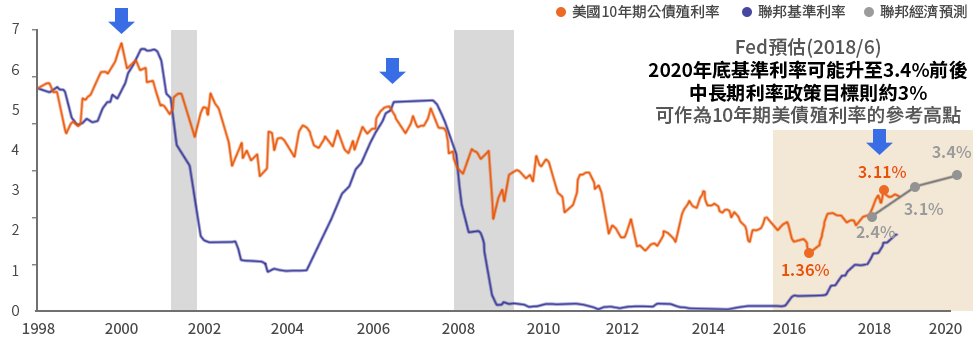

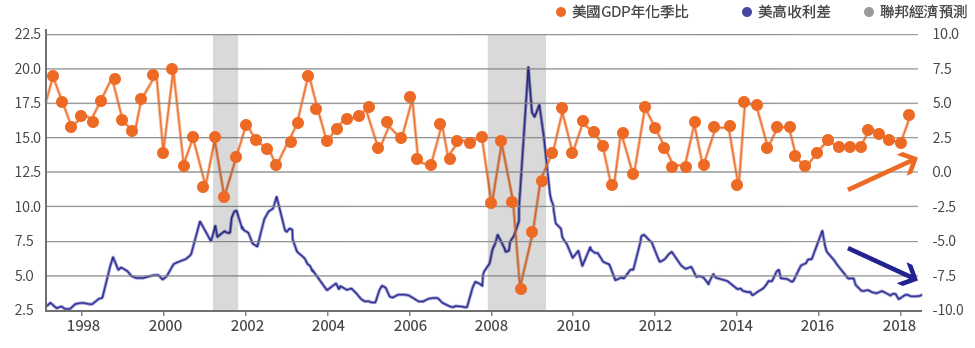

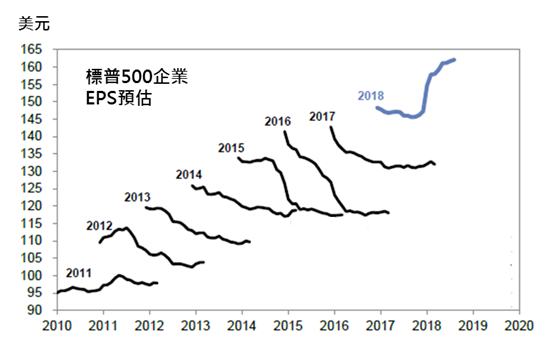

成熟市場力道強,增持美元資產抗波動

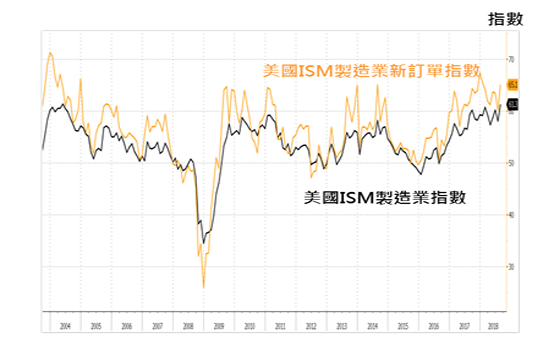

美股延續上升軌道

資料來源:bloomberg, 2018/9/30

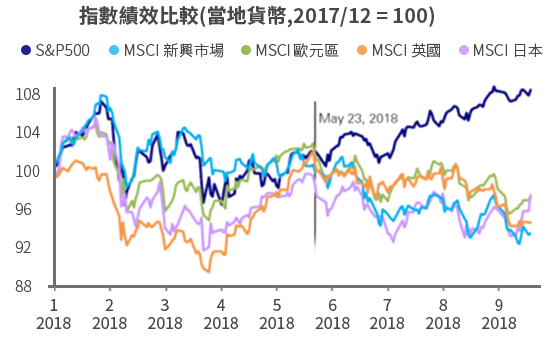

分化走勢突顯美國基本面利基

資料來源:DB, 2018/9/21

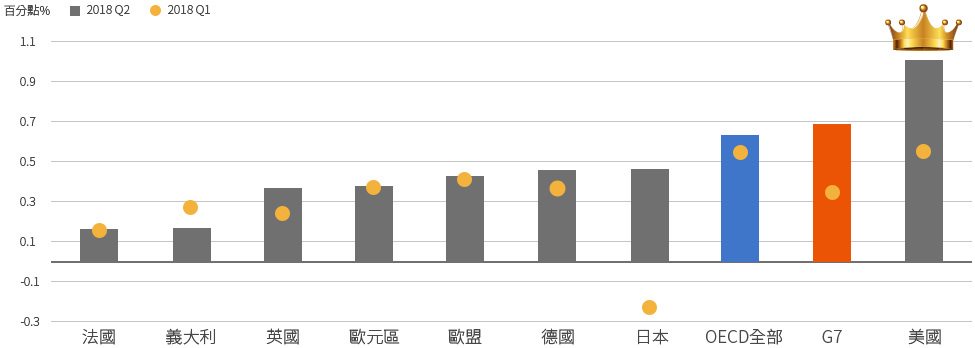

成熟市場力道強,增持美元資產抗波動

多數成熟市場第二季GDP表現優於第一季,美國表現尤其突出

主要已開發國家Q2實質GDP季增率(經季調)

資料來源:OECD,2018/8/27;富蘭克林華美投信整理。

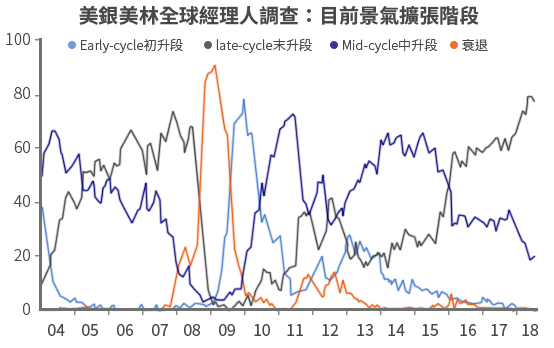

成熟市場力道強,增持美元資產抗波動

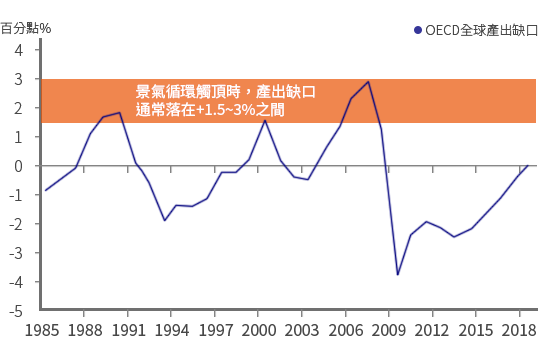

全球景氣持續擴張,產出缺口隱含景氣還未觸頂

註:產出缺口(Oitput Gap)為一國實際GDP減去潛在GDP。

資料來源:美銀美林全球經理人調查報告,OECD,2018/8/31;富蘭克林華美投信整理。

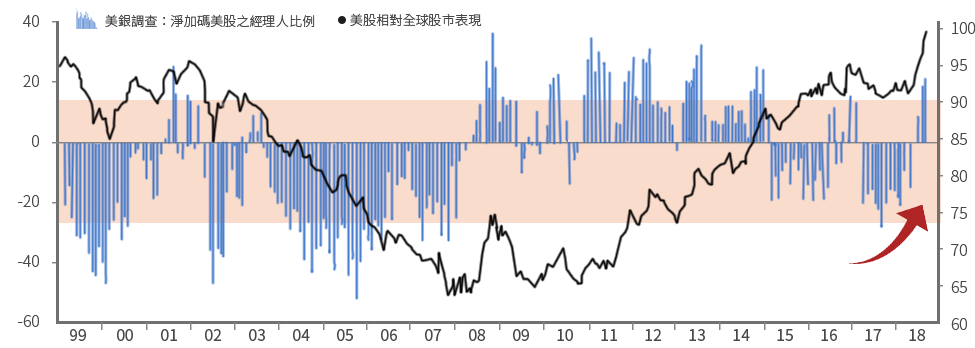

成熟市場力道強,增持美元資產抗波動

9月份美銀美林全球經理人調查報告,淨加碼美股的比例(21%)創下2015年1月以來新高

美股配置統計

資料來源:美銀美林全球經理人調查報告,2018/9/18。

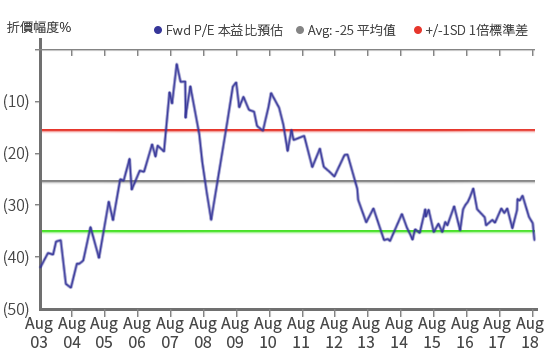

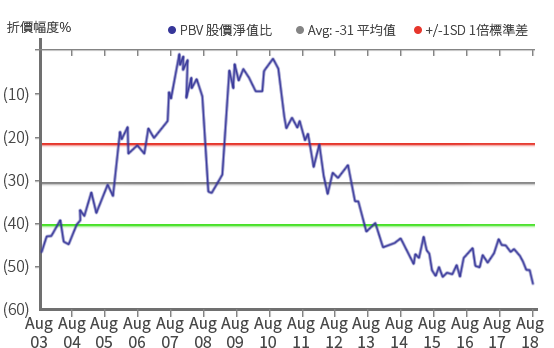

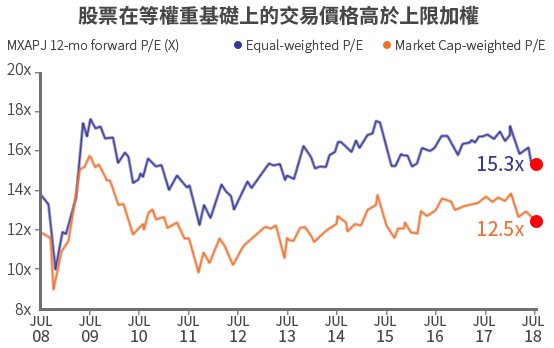

新興市場正便宜,震盪中找機會

價值面為現階段最大投資誘因,本益比與股價淨值比折價幅度已達歷史低點

資料來源:摩根大通、MSCI、Bloomberg,2018/8/23;富蘭克林華美投信整理。

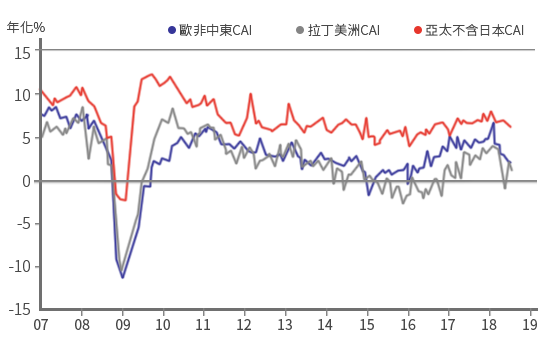

新興國家:總體面不確定性仍在,但新興亞洲抗壓性相對較佳

資料來源:高盛,2018/9/5;富蘭克林華美投信整理。

Current Activity Indicator (CAI);高盛編製之經濟活動同時指標,較GDP更有即時性

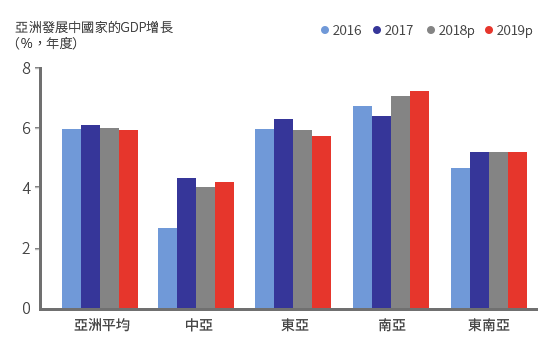

亞太區(除日本)經濟可望保持高速增長,新興亞洲今明年GDP增速維持在6%,通膨仍相對溫和

資料來源:亞洲開發銀行(ADB),2018,富蘭克林華美投信整理。

*新興亞洲含ADB共45個成員國,左圖P為預估值

亞太股市估值回歸至金融海嘯以來均價水位,價值面利基浮現

資料來源:FactSet, I/B/E/S, Goldman Sachs Investment Resarch, 2018/7/20

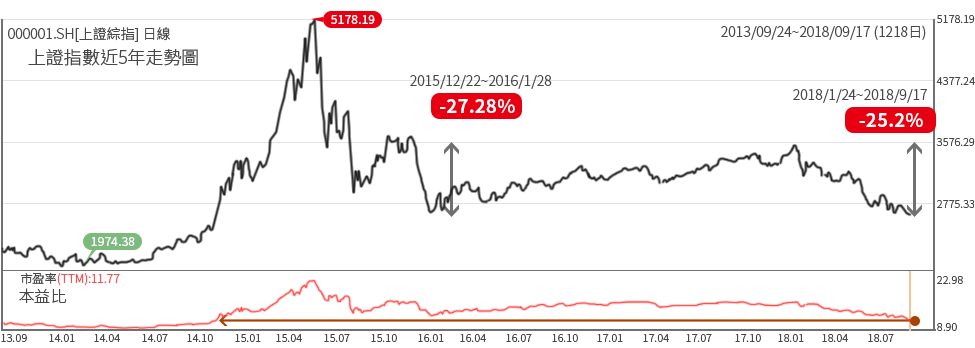

低接看中國:波段修正幅度已大,著眼經濟轉型機會,分批建立部位

上證指數波段修正已深,然需配合信心面回復

資料來源:Wind‧富蘭克林華美投信整理,2018/9/17。

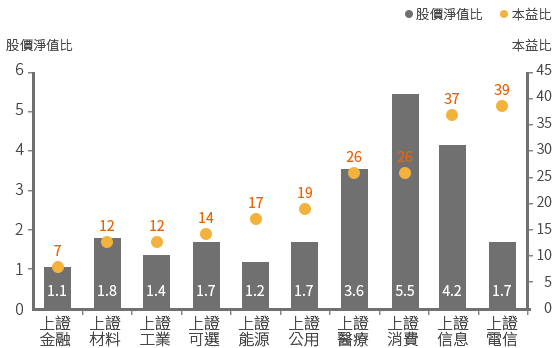

中國金融產業估值偏低,投資價值浮現。金融股權重高,走勢回溫可提振大盤動能

金融產業PE、PB雙低,投資價值更高

資料來源:Wind,2018/9/7,富蘭克林華美投信整理。

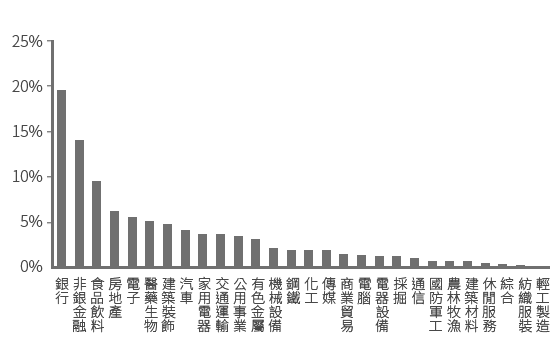

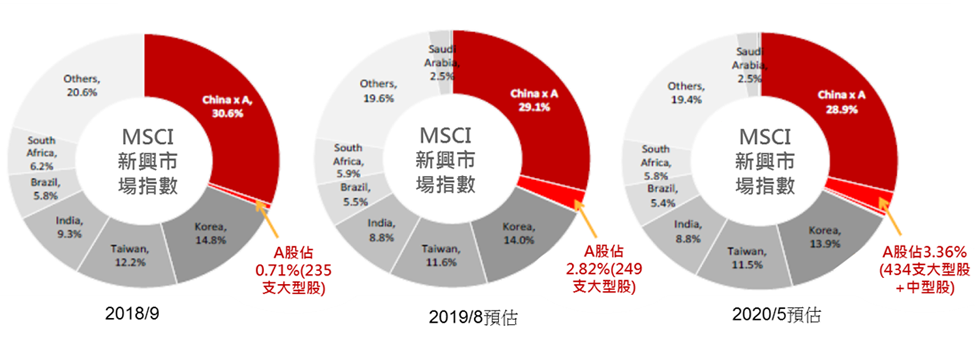

MSCI系列指數A股成份的行業權重

資料來源:Wind,國金策略,興業證券經濟與金融研究院整理。