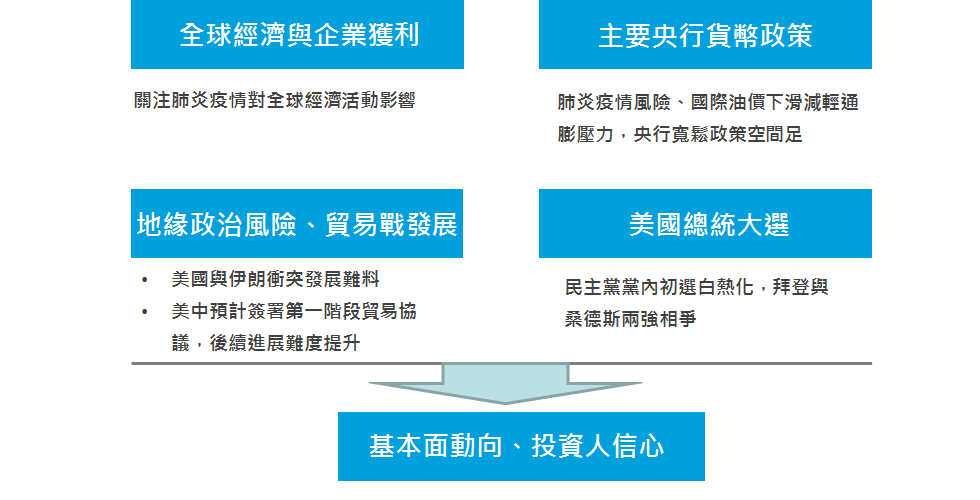

美國降息兩碼、資金與基本面有撐,建議操作宜審慎樂觀

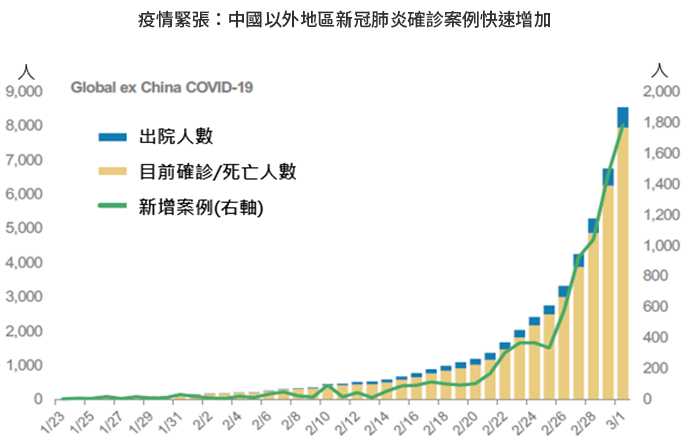

受新冠疫情擴散全球80多國影響,美國突然降息兩碼,隔日三大指數反彈,台股周五又因美股收黑,收跌193.01點或-1.68%,大盤收11,321.81點,成交量1,490.55億台幣。(資料來源:證交所,3/6)富蘭克林華美投信認為,這波疫情快速擴散,美國擔心經濟下滑,突然祭出降息兩碼,美股仍存在心理因素,短線影響全球波動難免,台股基本面健全,應留意短線波動較大。

富蘭克林華美投信認為,美國聯準會無預期降息兩碼,帶給全球市場驚訝,雖然市場擔憂疫情是否在美國造成更大影響,然觀察歐洲央行也可能採取寬鬆政策,有助於市場資金充足,可望增加市場流動性與支撐力,短線上台股建議仍採區間操作,挑選績優股票為原則。

富蘭克林華美第一富基金經理人周書玄表示,台股在遭受中國供應鏈斷鏈與歐美疫情擴散下,指數出現較大整理,但觀察台商基本在財務結構與製造能力上皆優於中國廠商,在美中貿易摩擦後與疫情影響下,將加速廠商佈局非中國生產據點(例如:Apple),加上轉單效應(台商部分已經移轉生產基地)有機會逐漸發酵,自動化或無人化生產則是另一新議題與關注重點。

周書玄認為,科技產業發展趨勢將不受本次疫情影響而改變,但所有生產與出貨的進度將受疫情限制而有所遞延,但未來應觀察美國相關疫情發展,若能受到控制,則股市可望展開反彈行情,反之,則仍不排除繼續走跌。受惠疫情之影響如:高速運算(HPC)、5G通訊、物聯網(IOT)、自駕車將持續發展,另軟體類股、工業電腦(IPC)、生技醫療、保健類股也可望漸受重視。

整體而言,富蘭克林華美投信認為,台灣企業全球運籌與競爭力更勝其他市場,又今年為5G商轉關鍵啟動年,看好新科技發展的趨勢不變;短線上,台股仍與美股、陸股連動關係高,波動度加大,操作應偏審慎。

周書玄建議,操作以成長股為主、價值股為輔,挑選大型績優權值股,分散產業布局,看好如:5G上下游供應鏈、半導體、伺服器、光纖與物聯網為主軸,而非電子類則看好如:生技醫療、營建、環保節能、運動器材類龍頭股,或選擇台股型基金以定期定額長期投資。

《本文不代表對任一個股的買賣建議》中國A股後市展望可期

受惠於政策與資金雙引擎支撐下,陸股滬深300指數3月6日上漲2.23%,收4206.73點,創業板指數也上漲1.85%,收2209.59點(截至3/5收盤)。陸股繼續向上盤堅,近期表現出乎預期,而隨著各地復工率提高後,對中國經濟影響逐漸減低,中國A股中長線展望仍樂觀。

首先,觀察二月A股表現強勁,相對於全球股市抗震。自2月3日股市大跌,隨後的開盤回補跳空缺口,股市隨即出現轉折點,逐漸回補且不斷向上墊高。反觀新冠疫情於全球擴散開來,造成美國與歐洲股市恐慌性賣壓修正,但中國內部卻可以看見疫情影響漸漸降低。

觀察中國內部包括2月中旬之後,新增疑似病例與確診人數皆逐漸下滑,相對於先前2月8日疑似病例高峰曾達四萬多人,目前下降至單日疑似與確診人數至千人以下,而股市也開始回歸基本面表現,加上政策面、資金面及估值面有撐,陸股基本上確實表現不同凡響。

不過,先前擔心供應鏈受封城和各地嚴格管理的影響,確實也造成經濟與消費的衝擊,根據高盛證券2月28日所作的最新報告,中國經濟成長率GDP預估下修0.3百分點,仍有5.5%(預估),較原先預測還高,而對比日本GDP由0.5%下修0.9%,預估2020年為負0.4%,又再相比歐洲、美國約1.0%~2.1%、全球約3.1%等多數國家、中國仍顯得強勁。

再者,策略上,中國政府今年第一季的重要會議,推遲至三月中下旬展開,今年又逢十三五收官年,也是十四五制定新政策的開啟年度,對中國政策會更明確的制定包括推動基礎建設、擴大內需,復工之後振興經濟為主要方向,市場預期經濟受政策全力主導,朝繼續擴大內需和基建的方向前進。

事實上,第二季中國疫情有望得到控制,市場擺脫無藥可醫的恐懼,中國SARS抗疫專家醫師鍾南山也認為,疫情即將於二月底三月初出現拐點,慢慢地隨新藥開發完成,加上治癒出院者的自願捐獻血漿,提供後續治療與研究,則疫情將隨之散去。

再來就基本面行情,中國擴大財政政策刺激內需,而美國於3月11日召開會議討論是否對華為加大施壓,在此之前,中國也已討論應變,並擴大提振消費與需求端,預料5G基礎建設將如期進行。更有甚者認為,中國A股目前估值僅12倍,都低於全球前十大股市,人民幣、兩融、北上資金以及市場成交金額都出現正向訊號,對A股的後市展望偏樂觀。

總結以上,持有中國A股的投資人應繼續「HOLD住」,第一季或許成為此波的低點,隨疫情漸緩降溫,第二季資本市場仍可迎來新的契機。故看好中國A股展望,建議採金融、科技、消費與周期類股均衡的方式、分批進場配置。其中,投資主軸看好例如:十四五預熱族群、通膨受惠族群、疫情認證族群、高殖利率族群,也建議空手者應趁早分批低接。

【以上提及之個股僅為舉例用,非為個股之推介】高收益債隨漲抗震特性佳

面對COVID-19(新冠肺炎)可能在美國擴散的威脅,Fed緊急3月3日降息2碼,市場波動更為劇烈,在各國央行採取寬鬆政策的背景下,不妨納入具備收益優勢、相對股市隨漲抗震的資產類別。

★ 高收益債配置,加強抵抗(波動)力

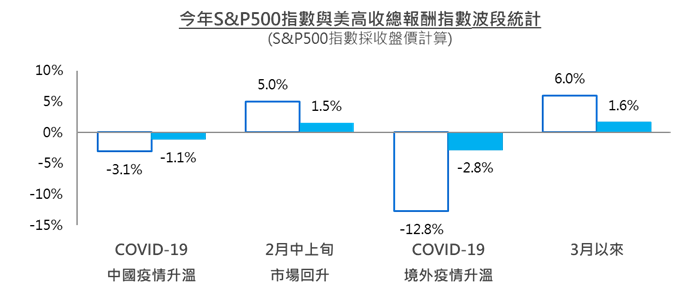

以美銀美林美高收總報酬指數為例,過去5年與S&P500指數相關性高達7~8成,今年美股於1月與2月下旬分別因中國與海外COVID-19疫情先後升溫而遭逢賣壓,2月下旬更快速修正逾一成,美高收波段則下跌2.8%,凸顯其隨漲抗震特性。

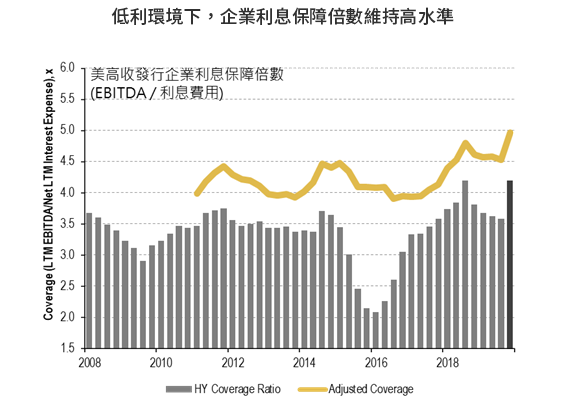

近期美高收指數利差一度突破500bps,接近2018年底股市修正近兩成時的利差水準,評價略作修正;另由已揭露去年第四季財報的美高收企業來看,槓桿比率與利息保障倍數皆出現改善跡象。

信用風險暫無太大疑慮,過去幾年企業發債以再融資為主,而非較高風險的投資目的,摩根大通因此預估,美高收今、明年違約率雖有上揚風險,但未脫離長期平均水準。然而隨著景氣循環進入末段,信用風險變化仍須持續密切觀察。

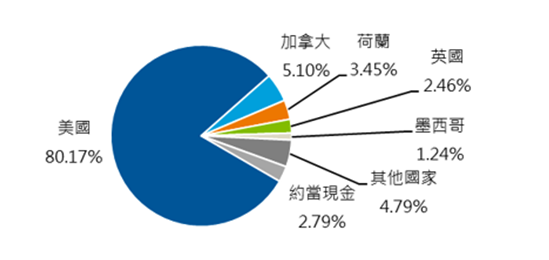

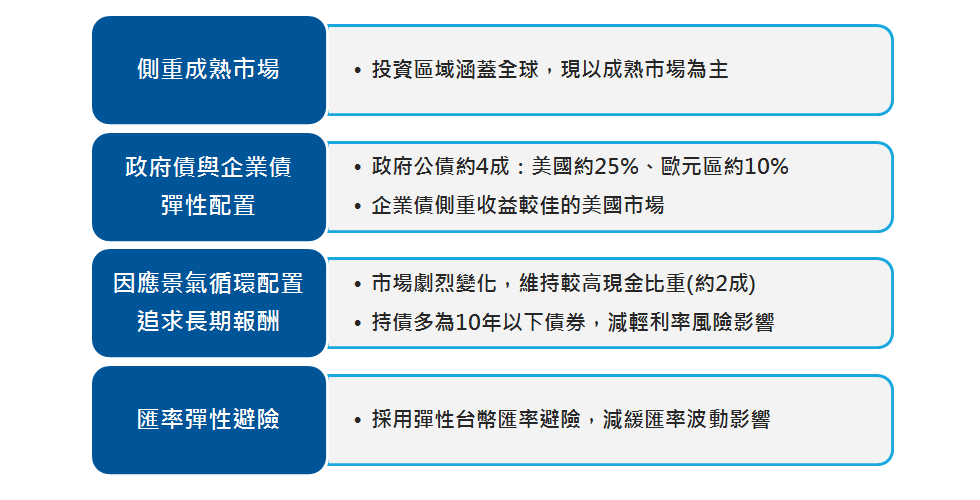

富蘭克林華美全球高收益債券基金(本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金)專注於成熟市場配置,並相對看好美國企業的收益機會,比重約8成。

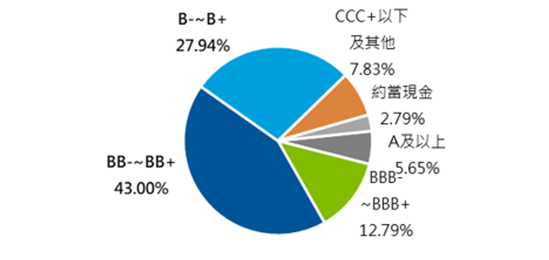

經理團隊以中長期投資角度切入,綜合考量評價面與信用風險,過去一年來配置轉趨保守,延續側重BB級與B級債券的主軸,降低CCC級以下持債部位,並搭配投資等級之BBB級公司債配置,維持目前投資組合架構之下,後續希望藉由標的選擇作為創造超額報酬的主要來源。

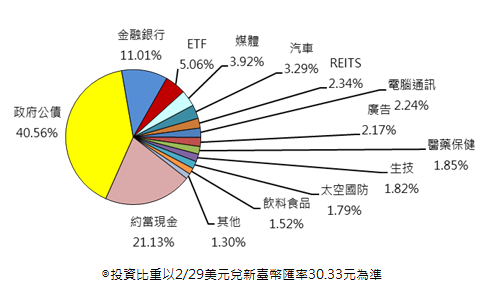

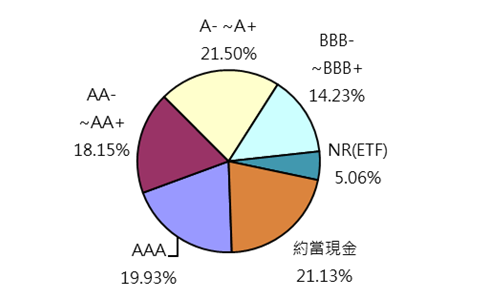

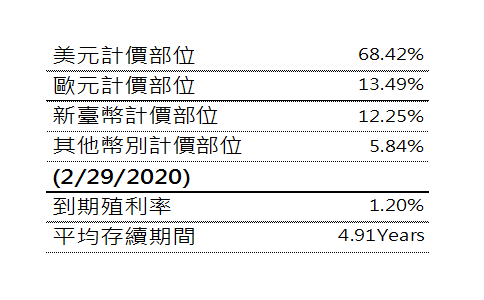

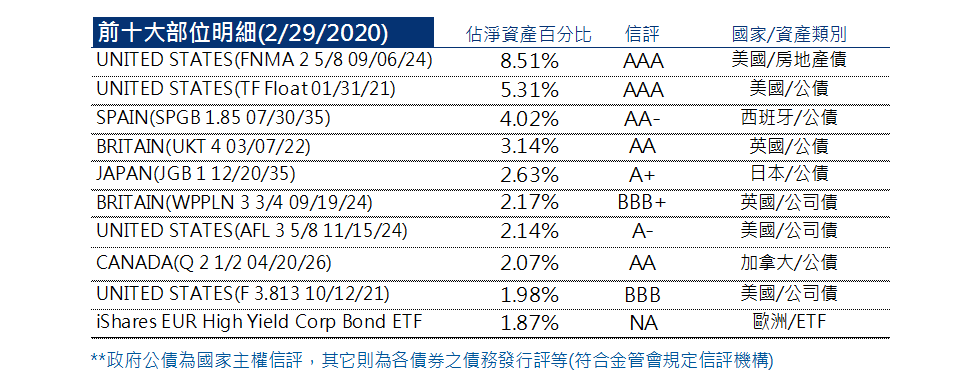

本基金國家配置與債信評等配置(2020/1/31)

- 債券到期殖利率不代表報酬率;以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。

- 高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。此外,本基金可投資於美國Rule 144A 債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,本基金可投資Rule 144A債券之比重限制及相關風險,請詳閱基金公開說明書。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率。基金淨值可能因市場因素而上下波動。配息型基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。該基金進行配息前未先扣除應負擔之相關費用。本公司於公司網站

- www.FTFT.com.tw揭露各配息型基金近12個月內由本金支付配息之相關資料供查詢。投資人於申購時應謹慎考量。

- *本公司將視收益分配侵蝕本金之情況,適時檢討配息率之適當性,且將視市場狀況重新評估配息率之訂定是否合理,故實際配息率可能改變。投資本基金各類型NC分配型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。

防疫超前部署,Fed降息至零

全球COVID-19疫情嚴峻,防堵疫情擴散為當務之急,各國央行與政府積極採取行動試圖為市場注入強心針,疫情掌握度、藥物研發進度將是進一步穩定信心的重要關鍵。

各國積極推出貨幣與財政方案因應COVID-19疫情衝擊

資料來源:富蘭克林華美投信整理,2020/3/16。括弧內為降息後利率水準 *Fed去年10月宣布購買短期國庫券;2020/3/12宣布透過附買回操作注入1.5兆美元 。

★ 防疫超前部署,Fed緊急降息至零利率

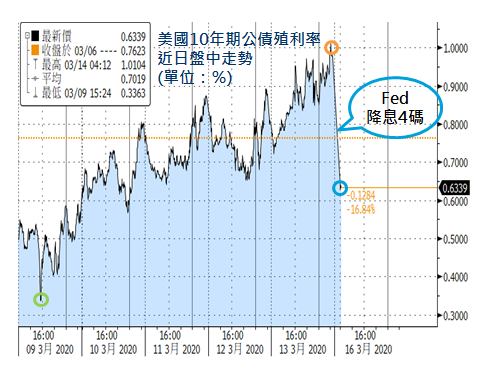

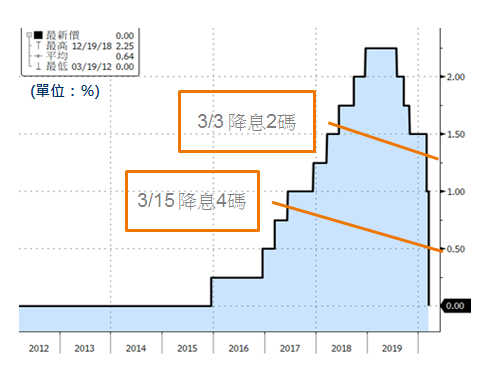

聯準會(Fed)3月初意外降息2碼至1.0%~1.25%,15日又再度決議降息4碼至0%~0.25%,並啟動7,000億美元量化寬鬆計畫,提供超低利環境與充足流動性,協助經濟度過疫情難關。

Fed本月再度緊急降息,美債殖利率急降

美國聯邦基準利率下限走勢

資料來源:Bloomberg,2020/3/16,左圖截至台灣時間早上8點左右

註:聯準會2020上半年FOMC會議日期:3/17-18、4/28-29、6/9-10

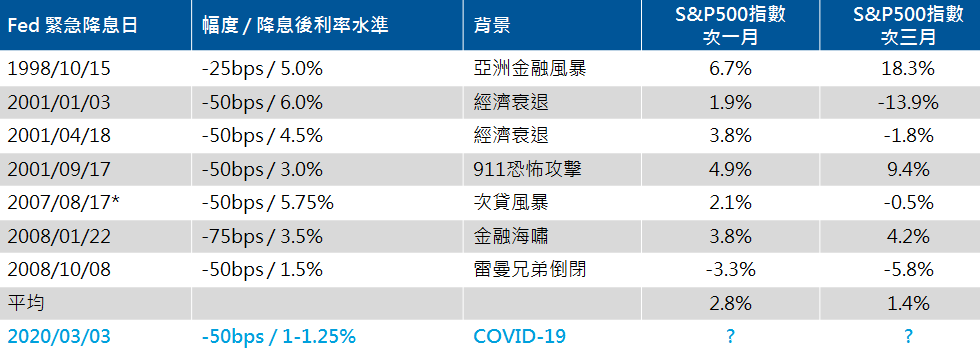

★ 過去Fed緊急降息後,短線市況震盪

歷史上Fed採取緊急降息後,往後1至3個月股市平均漲幅不高,隱含市況仍相對震盪。

過去幾次聯準會緊急降息後S&P500指數表現

資料來源:LPL Research,2020/3/3,富蘭克林華美投信整理 *Fed調降存款準備金率。

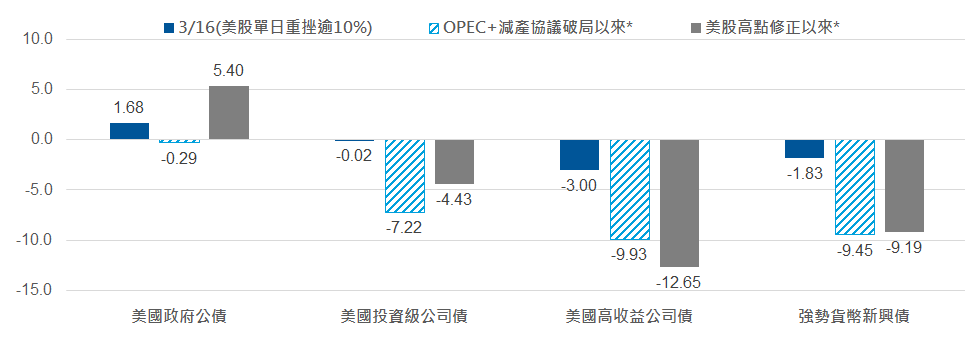

★ Fed緊急降息,公債獲支撐、投資級債相對抗震

新冠肺炎疫情嚴峻,形成景氣變數,原油價格戰進一步加劇波動,聯準會緊急降息至至零利率,公債價格獲得支撐,恐慌情緒使得投資級公司債亦出現賣壓,然跌幅小於高收益債與新興債。

金融市場波動加劇之際,主要美元債券指數表現(%)

資料來源:彭博巴克萊債券指數,截至2020/3/16。*OPEC+減產協議破局以2020/3/6為基準、美股高點修正以2020/2/19為基準。〈以上僅為特定指數試算結果,不代表基金投資組合實際報酬率及未來績效保證,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。〉

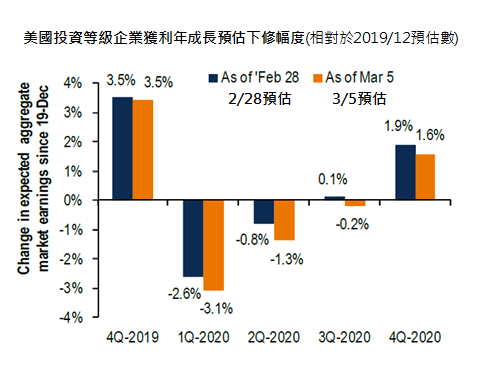

★ COVID-19疫情對獲利衝擊預估落在上半年

觀察3、4月國際疫情是否達到高峰

疫情對企業獲利衝擊預計主要落在上半年

資料來源:美銀美林,2020/3/5

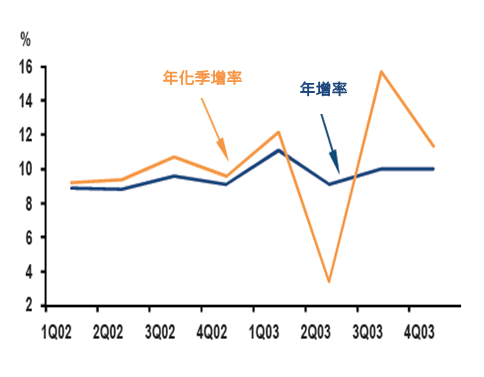

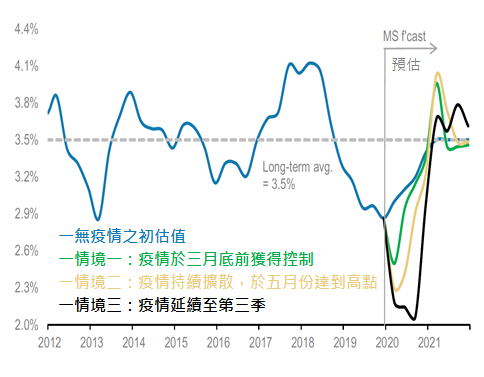

★ 疫情衝擊,今年景氣先下後上

2003年初SARS前後,中國GDP年化季增率與年增率

2020~2021年全球實質經濟成長年增率情境預估(%)

資料來源:NBS,JPMorgan,2020/1/22(左);摩根士丹利,截至2020/2/28(右)

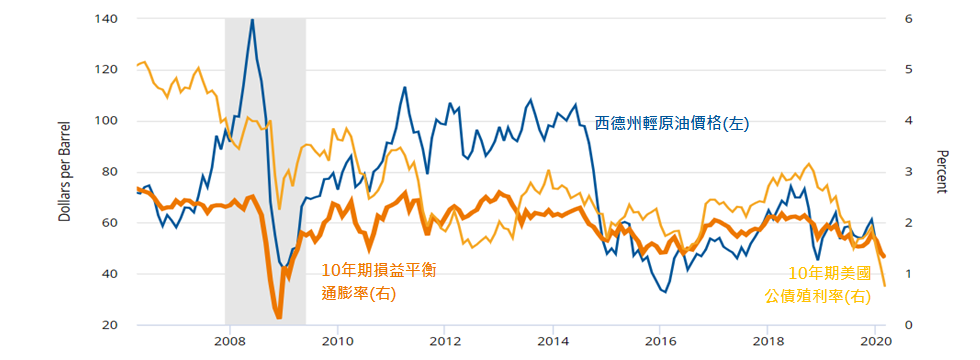

★ 低通膨環境,投資級債利率風險暫不擔心

油價滑落,通膨壓力輕,美債殖利率上行風險低

資料來源:FRED,2020/3/6,灰色陰影為景氣衰退時期。損益平衡通膨率:通膨連結債券隱含之預期未來平均通膨水準。

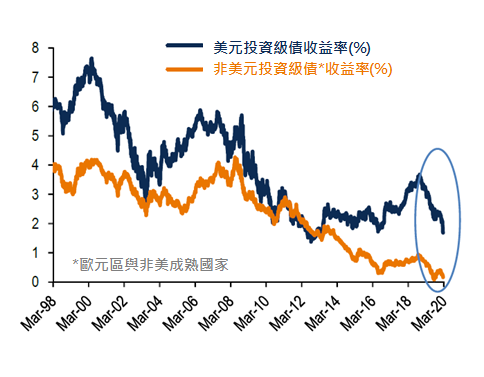

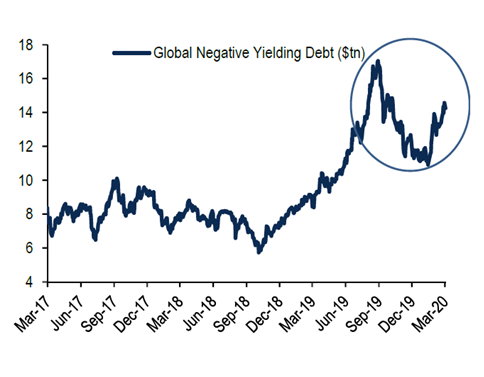

★ 美國投資級債相對收益率具吸引力

整體非美元投資級債殖利率再度趨近於0

全球負殖利率債券比重再度上升

資料來源:美銀美林,截至2020/3/2

★ 後續關注重點

★ 富蘭克林華美全球投資級債券基金佈局特色(本基金之配息來源可能為本金)

資料來源:富蘭克林華美投信,基金資料截至2020年2月底。

資產配置圖

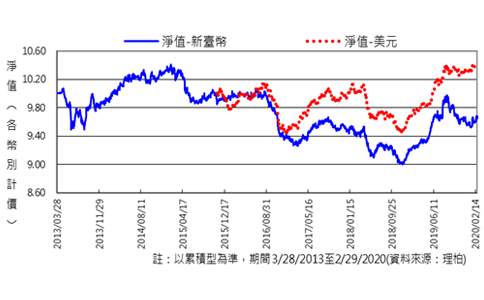

發行以來淨值走勢圖

債信評等分配圖

統計數據

資料來源:富蘭克林華美投信,基金資料截至2020年2月底。基金過去績效不代表未來績效之保證。

資料來源:富蘭克林華美投信,基金資料截至2020年2月底。

★ 經理人市場看法與操作策略

基金績效

資料來源:富蘭克林華美投信,基金資料截至2020年2月底。績效來源為理柏資訊,截至2020/2/29。同類型基金為SITCA 海外投資等級債券 - 全球型。〈基金過去績效不代表未來績效之保證。〉

因應疫情 投資建議

防疫等級提升,利基題材優先配

新型冠狀病毒疫情從全境擴散發展為全球擴散,全球央行皆已上緊發條,隨時準備投入貨幣或財政寬鬆等藥物,支持全球景氣產生抗體,為固定收益類資產繼續營造有利環境,具防禦特性的投資級債將續獲市場青睞,適合作為投組的地基;習慣投資固定收益類資產、但欲為投組增加一些攻擊力,先前有修正的特別股則較合適,其資本利得有期待空間;至於彈性更大且習慣逆向思考的投資人,可增加醫療保健類股的配置,以另類方式參與防疫。

全球大寬鬆,固定收益類商品仍是配置基底

當資本市場重挫時,負面投資情緒也會對特別股市場形成干擾,然因特別股具息收及低波動特質,跟美股相比,特別股跌幅通常相對輕微。回顧2010年以來特別股修正逾5%的背景,分別與股、債市短期內大幅波動有關,在市場情緒恢復冷靜後,特別股又會回到該有的趨勢上。建議已有部位的投資人續抱,持續參與特別股息收;空手者可把握此波修正逢低進場,爭取資本利得空間。

對市場前景偏向保守的投資人,可考慮增加防禦色彩較重的投資級債券,以降低投資組合波動,且相對於純粹美國公債配置,投資級債若適度搭配優質企業債,可提升投資組合收益水準,並作為因應短期渾沌市況的資產配置,度過疫情高峰期。

股市投資逆向思考,防疫題材概念有機會

重要醫學年會如ACC(心臟病年會)、ASCO(美國臨床腫瘤醫學會)通常在第二季舉行,重要臨床數據的揭露將有助於帶動醫療保健族群表現,加上新冠病毒疫情延燒,醫療題材的關注度備受提升,部分醫療次產業族群如醫療檢測、設備與新藥開發等都將有望受惠,新冠病毒傳染力高須減少人群接觸下,更能推動醫療科技互聯網的落實,防疫題材有機會延續至年中,對於習慣逆向思考的投資人,全球醫療保健類股是個不錯的選擇。

防疫抗震的投資題材有…

| 推薦基金 | 投資重點 | 抗震理由 | 經理人看法 |

|---|---|---|---|

| 富蘭克林華美10至25年期投資級美元公司債ETF基金 | 10-25年期投資級美元公司債 | • 疫情風險短期有增無減,優質債券可望受青睞 • 各國央行多採貨幣寬鬆政策,利率大幅上彈風險低 |

• 通膨偏低,加上疫情變數,各國央行多採寬鬆貨幣政策因應,短期內利率風險不大,建議長天期公司債可分批布局 |

| 富蘭克林華美全球投資級債券基金(本基金之配息來源可能為本金) | 成熟市場為主 (公債46%;公司債34%) | • 投資組合現金比重約2成,持債多為10年以下債券,兼顧防禦特性並考量潛在利率風險 | • 建議可就分散風險與資產配置考量,適度納入防禦型債券配置 • 留意美債殖利率已反應Fed降息預期,且當前投資級債市相對擁擠 |

| 富蘭克林華美特別股收益基金(本基金之配息來源可能為本金) | • 產業相對均勻配置(金融48%、非金融4成) • 精選各產業優質龍頭 |

• 票面可買回特性支撐股價 • 波動度相對純股票資產低 |

• 本波下跌出自恐懼心理,擔心社會因防疫而失序,但新型冠狀病毒死亡率比流感低,市場應學習跟新病毒共存 • 把握此波修正逢低進場,資本利得空間可期待 |

| 富蘭克林華美全球醫療保健基金 | 因應疫情升溫,增加物聯網醫療、病毒預防/檢測/治療等醫材類股的配置 | • 市場愈恐慌,醫保類股愈多受惠題材,掌握關鍵技術之個股包含醫療服務、預防醫材、檢測儀器、治療藥研發等公司,在短中長期皆各有表現機會 | • 疫情進入大範圍擴散,各國投入資源研發,治療藥物有望在1~3個月內完成 • 中國疫情在新增感染人數及疑似病例明顯下降,中國疫情控制成效展現,但美國情況轉趨嚴重,仍需密切觀察美國後續發展 |