| 感謝您預約早鳥禮,提醒您若尚未開立富蘭克林華美投信網路交易戶,請記得盡早完成開戶以享有紅利回饋。想了解更多投資機會嗎?快去看看其他單元~ | |

|

|

| 感謝您成功留下資料,客服人員將盡快為您服務。 想了解更多投資機會嗎?快去看看其他單元~ | |

|

|

|

|

|

|

|

| 追求收益,比你想得更多元! |

| 不管您是小資族、三明治夾薪族,或退休族,強調多元資產配置的收益型產品都能滿足投資人的需求,千萬別錯過。 |

|

一筆資金,爭取多元收益來源

|

|

案例故事:從事資訊業主管的李先生,正值中年階段,雖與太太是雙薪家庭,但在上有老、下有小的三代同堂關係中,他必須肩負起家庭的主要經濟來源,雖然薪水不低,但每個月房貸、車貸、家用支出、子女教育費以及長輩孝敬金,幾乎將他的薪水用罄,唯有利用三節或年終獎金,手邊才有閒錢來規劃理財,他希望在兼顧家庭生活下,又能爭取增加收益來源的機會,該如何篩選適合的投資工具?

一般上班族應該頗能感同身受,尤其是夾在兩代中間的三明治族群,對於薪水左支右絀,在理財上,常會心有餘而力不足,即使想運用單筆獎金規劃投資,但對雙薪家庭來講也要做好資金的風險控管,才能擴大資金的使用效率。

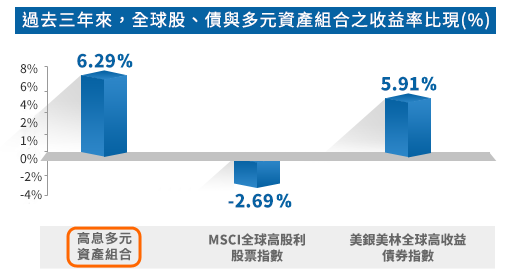

過去,許多投資人期望增加收益率時,會將資金投入如高息股票、高收益債券此類較具股利、債息等收益來源的資產,但單純操作以股或債為主軸的資產,當遇上市場波動度擴大,或如近年來的黑天鵝效應,若無防禦性的投資策略做配套,容易遇上資產減損的風險。以過去三年為例,投資以全球高股息股票、全球高收益債券等指數所獲得的收益率有漲有跌,未必能比得上運用多元資產組合所達到超過6%的收益率表現(見圖)。 因此,在資產配置上,若希望以單筆資金追求更有效率的收益機會,或希望添加「另類收益來源」,不妨試試「多重收益組合」的配置策略,例如富蘭克林華美多重收益平衡基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金),就是運用高股息股票、高收益債券、REITs(不動產投資信託受益證券)以及其他金融商品如美股期貨、產業ETF等,在不同景氣階段下,將各類資產調整於適合當下波動度的比例配置,讓資金不多的上班族投資人,能夠以一檔基金達到資金分配的黃金比例,以取代為了投入多檔基金而須準備的時間與金錢,讓上班族更有機會以兼顧生活與追求收益來源作為理財目標。

|

|

利率直直落,老年化時代不可不知的投資觀念

|

|

故事前言:您是否能夠想像,二十年後,全球有將近一半的人口都是65歲以上的銀髪族?根據聯合國2104年統計資料,2010年65歲以上的人口約占全球總人口的24.5%,但到了2035年,65歲以上的人口在全球總人口的占比將大幅提升至44%,接近過半數的水準。

在過去,存款、債券、保險等具固定收益性質的理財工具經常是被民眾做為老年生活所需的資金來源,但全球低利率環境已經持續很長一段時間,即便美國在去年底開了升息的第一槍,但其它主要國家,如歐洲仍維持寬鬆貨幣、中國接連降息、日本更實施負利率政策,而我們所處的台灣,利率也是不升反降。各國央行貨幣政策分道揚鑣,突顯了當前經濟復甦步調不一、低增長、低通膨與低利環境將比預期的更久。

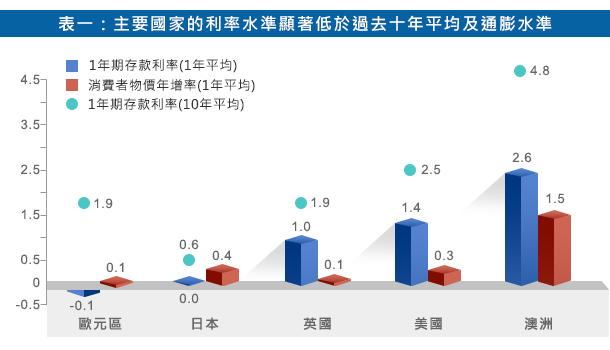

根據彭博資訊統計,全球主要國家的存款利率已低於過去十年平均水準,甚至比通貨膨脹水準更低(表一),顯示傳統收益來源已經無法滿足生活基本需求,民眾想要維持老年時代的生活品質,必須積極尋求更多元的收益來源,亦不能放棄資本利得機會。 因此,如何全球找收益,股票找動能?將是今年最重要的課題。過去基金投資不外乎股、債或平衡型,投資人大多利用股票資產與債券資產的互補性做資產配置,但這幾年股債表現不再是蹺蹺板,同時強調「多元配置」及股債息「多重收益」的投資概念,將是投資人面對微利與老年化時代的投資新思維。 那麼,有哪些資產兼具固定收益與資本利得成長呢?與景氣正向循環連動性強的高收益債券、高股息股票及不動投資信託基金皆為投資首選,這三大收息資產分別具有債息、股息及租金三大收益來源,若三者兼備,則更能掌握各類資產輪動機會,降低單一資產波動風險,增加投資收益。 此外,現階段投資人最擔心的問題是經濟成長力道不足,導致風險性資產表現不理想,面對震盪多變的金融環境,富蘭克林華美投信建議,除了採取多重收益來源,更需要靈活的操作策略,例如在景氣走揚時,評估增持積極部位 (如: 產業型/區域型ETF);景氣轉弱時,評估增持防禦型部位 (如: 長天期公債)。 如果能進一步運用衍生性商品來增加或降低股市曝險程度,在動態避險管理下,追求整體資產較佳的報酬空間,同時保護下檔風險,則不但利於掌握市場成長,也有助降低風險,並成為震盪環境中的致勝關鍵。

|

|

多重配置綜效,一檔基金達標

|

|

案例故事:安琪剛畢業,在房仲業擔任業務助理,平時薪水不固定,多數是靠業績獎金,雖然家裡父母暫不需掛心,但她也期許經濟獨立後凡事靠自己,希望透過理財、幾年後累積一筆出國壯遊的基金,她開始參與一些免費的理財講座、投資論壇,從中學到可用資產配置組合來調節資金的運用,但她手邊資金不多,要如何活化運作模式呢?

對於理財觀念中的資產配置,小資族常是心有餘而力不足,也常會問:「錢少、沒資產,要怎麼做資金配置?」其實,理財觀念要落實,懂得活用即可漸進式達成;像過去,許多人做資產配置,會將閒置資金拆分為1/3~1/4的部位,分批投入股票型基金、固定收益型基金、貨幣型基金等,無論使用定期定額或單筆分批進場的方式,總須預留較多彈性的資金,才能靈活加減碼,而這一來一往之間,交易總金額會讓不少小資族卻步。

近幾年,多重收益組合的配置觀念持續發酵,尤其當全球風險性資產走勢抬頭,但市場波動率也隨之提高的時代,小資族既希望參與市場漲升的機會、搶攻資本利得增胖的空間,但又擔憂手上小額資金受到波動影響後,除了可能沒有閒錢彈性調整配置之外,也可能因無力支撐下檔風險,讓資金蒙上虧損陰影。 於此市場環境下,強調多元資產配置的平衡型基金,如:富蘭克林華美多重收益平衡基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金),就是以一檔基金,透過基金經理團隊的規劃,依照適合的比例配置於高股息股票、高收益債券、REITs(不動產投資信託受益證券)以及其他金融商品如:美股期貨、產業ETF等,可視為結合多重投資綜效的產品,因為,有機會爭取優於固定收益的資本利得,波動度又相對低於股票型基金,將提供小資族另一種資金配置的思考方向,也適合看好股市又不敢貿然進場的穩健型投資人。 |

|

多重資產迎退休,追求動態平衡

|

|

案例故事:陳老師年屆50歲,子女逐漸獨立出社會,肩頭上的責任減輕,他希望逐步增加夫妻倆未來退休規劃的比重,他期望未來退休生活每月有現金入帳,又希望資產有增值機會,陳老師心想,該用甚麼理財工具才能兼顧需求呢?

對於大多數的臨退休族來說,規劃未來退休生活時,多半期望在鞏固既有資產的情況下,還有機會增添收入來源,讓退休生活不至於左支右絀。這個觀念要落實,就必須尋找兼顧配息機會及總報酬增長空間的投資商品,建議退休族可以多重資產收益組合來進行,才能用較集中的資源,追求較多元的退休目標。

過去,臨退休族必須準備兩、三筆資金,分批投入股票型基金、固定收益型基金或貨幣型基金,才能達到資產配置效果,除了要自己花時間研究各檔基金的投資報酬率,求取資產組合平衡,還需要有足夠的老本持續存入,對於期望悠活的退休族來說,過程中不免耗費心神。 隨著多重資產收益組合的投資觀念興起,提供給退休族另一種便利的選擇,如:富蘭克林華美多重收益平衡基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金),透過基金經理團隊的規劃,依照適合的比例配置於高股息股票、高收益債券、REITs(不動產投資信託受益證券)以及其他金融商品,較能避免單一資產受到風險上揚時,資產總價值將承擔一段時間的波動,而導致現金流難以掌握。 以過去兩年多來的彭博數據為例,若從2013年底投資以MSCI全球股票指數、搭配美銀美林全球債券指數各半的組合,截至2016年5月底的累積收益率為1.33%,但若以多元資產組合(註)的累積收益率可達9.41%,對於退休族來說,長時間投資多重資產組合,有機會優於股債各半配置組合的效果,既可借助基金管理團隊的動態避險策略,強化下檔控管機制,也可爭取為總報酬的投資效率加分,適合臨退休族納入理財計畫的選項。 註:以MSCI全球高股利股票指數、富時全球不動產已開發國家指數、美銀美林全球高收益債券指數各配置1/3比例之收益率。 |

|

小資學理財,多重收益概念,一舉數得!

|

|

案例故事:「90%的投資收益來自成功的資產配置」,不論是理財新手或老手,這句話肯定耳熟能詳,而且是許多投資大師與理財顧問奉行不悖的關鍵成功因素。然而對本錢不夠豐厚的小資族來說,資產配置經常是心有餘而力不足!

其實,理財觀念要落實,懂得活用即可漸進式達成,千萬別讓「錢少、沒資產」成為阻礙理財規劃的絆腳石。在過去,許多人做資產配置的習慣是將資金拆分為1/3~1/4的部位,分批投入股票型基金、固定收益型基金、貨幣型基金等,無論使用定期定額或單筆分批進場的方式,總須預留較多彈性的資金,才能靈活加減碼,但現在不同了,隨著平衡型基金的進化與升級,強調多元資產配置與多重收益的平衡型基金已成為市場新主流。

所謂的多元資產,訴求的是傳統股債以外更豐富的資產類別,如高股息股票、高收益債券、REITs及ETF等多元標的,能幫助投資人掌握不同資產類別的輪漲機會;至於多重收益,則是在傳統以債息為主的收益概念,再加入股票股息、不動產投資信託收益等,透過收益來源多樣化,降低未來升息可能引發的波動風險。 甫於5月募集成立的富蘭克林華美多重收益平衡基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金),就是以一檔基金,透過基金經理團隊的規劃,依照適合的比例配置於高股息股票、高收益債券、REITs(不動產投資信託受益證券)以及其他金融商品如:美股期貨、產業ETF等,可視為結合多重投資綜效的產品,因為,有機會爭取優於固定收益的資本利得,波動度又相對低於股票型基金,將提供小資族另一種資金配置的思考方向,也適合看好股市又不敢貿然進場的穩健型投資人。 還在煩惱錢不夠多不能做資產配置嗎?從現在開始,別再讓資金成為藉口,透過多重收益產品,即使是小資族也有機會運用資產配置概念累積財富! |

|

|

|

|

|